冷库,一般是指用各种设备制冷、可人为控制和保持稳定低温的设施。它的基本组成部分是:制冷系统;电控装置;有一定隔热能力的库房;附属性建筑物等。按结构分,冷库分为土建型冷库、钢结构型冷库和混合型冷库。其中土建型冷库使用率较高,占比高达70%以上,钢结构型冷库使用占比超过20%,混合型冷库近年来应用较多,但使用场景仍较少。

从我国冷库行业产业链结构来看,上游最重要的包含内部基本设备、核心零部件、配套设备,构成了我国冷库的主要基础设施;中游为各类冷库建筑;下游根据运送产品的不同可分为果蔬流通、乳制品流通、水产品流通等。

从我国产业链企业布局来看,上游中内部基本设备的代表企业包括精创股份、雪人股份等;配套设备的代表企业包括三一重工等。中游的冷库代表企业包括冰轮环境、冰山集团、海容冷链等。下游应用市场代表企业包括顺丰速运、京东、双汇物流等。

近年来,我国冷库建设发展极其迅速,建成的冷库主要分布在各生果、蔬菜主产区以及大中城市郊区的蔬菜基地,如上海、江苏、浙江以及湖北、河南等地;此外,重要的运输口岸的冷库保有量也比较大。随着农产品深加工、食品精加工、生物医药等行业的加快速度进行发展,冷冻冷藏需求也随之快速增加,对冷库吨位、规模和形式的要求慢慢的升高。冷库以标准化、模块化、工厂化的全新建造理念陆续取代了原有冷库的建造形式及经营模式。

国家推行节能环保政策,在“十三五”冷链发展过程中,更看重节能减排与系统安全。十八届五中全会提出了“绿色发展”的理念,这也为“十三五”期间我国冷链行业的发展指明了方向。“节能减排,绿色发展”将成为“十三五”期间冷链发展的主要目标。随着网络、物联网技术的发展,冷库运行和管理也将远程智能化,自动温度调节、无人值守、远程监控仓储等冷库运营技术愈加完善。

根据《“十四五”冷链物流发展规划》,我国冷库行业将进一步注重便捷性、为提高“最后一公里”冷链物流服务能力而进一步建设及完善冷库设施。

近年来,我国农村农业部、国务院办公厅等部门均出台政策规划、促进冷库行业的发展。政策的要点在增加冷库数量以及提高冷库设施水平等。具体政策如下:

冷库是冷链物流系统的枢纽和重要节点。根据中冷联盟2021版《全国冷链物流公司分布图》统计数据,2017年至2021年,我国冷库容量从3609万吨增长至5224万吨,年复合增长率为9.7%,保持了稳定的增长率。随着冷链基础设施政策的引导和企业布局完善,全国库容量基数较大,近三年增长率首次低于10%。

为贯彻落实党中央、国务院关于城乡冷链物流设施补短板和建设国家骨干冷链物流基地的决策部署,国家发展改革委印发《关于做好2020年国家骨干冷链物流基地建设工作的通知》,该《通知》要求,入选2020年度建设名单的国家骨干冷链物流基地既要逐步加强冷链物流设施设备改造,逐步的提升冷链物流服务能力和效率;又要发挥好示范引领作用,结合实际先行先试,为以后年度国家骨干冷链物流基地建设探索经验,为“一带一路”建设、长江经济带建设等重大国家战略以及脱贫攻坚提供有力支撑。

除此之外,2021年12月12日,国务院办公厅印发的《“十四五”冷链物流发展规划》中提出,我国到2025年要建设100个左右国家骨干冷链物流基地,目前各省市冷链物流基地仍在申请过程中。

根据链库网及中物联冷链委不完全统计,亚冷、万纬冷链、美库、万鑫冷链、普冷国际、天环冷链等相对成熟的物流地产和仓储企业依然在加速布局全国冷库网络,开始全国范围内拿地建设/改建高标多温区仓。在疫情常态化和国家监管政策趋严的大背景下,高标准冷库需求量激增,兼具多温区、集约化、共享式特点的2.0版冷链园区和冷库将成为客户的首选目标。2022年中国部分在建或投产的冷库项目如下:

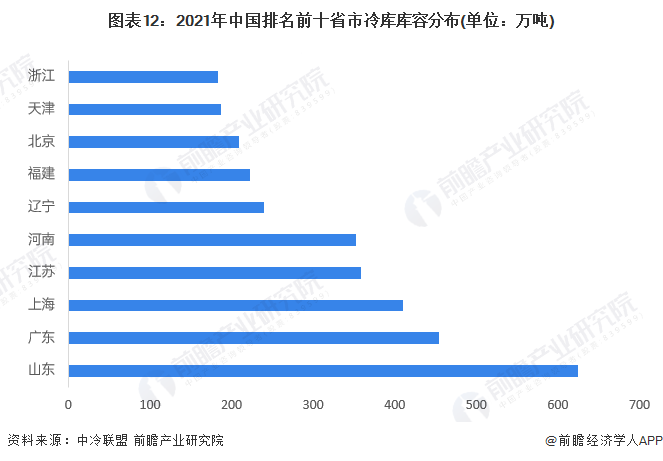

从各省市冷库面积来看,根据中冷联盟公布的多个方面数据显示,2021年,我国各省市冷库面积排名前三的分别为山东省、广东省及上海,这三省冷库面积分别为625.28万吨、455.09万吨和410.11万吨。同时结合全国冷库库容总量来计算,前十省市冷库库容集中度超过60%。

根据全国冷库库容的地区分布情况去看,华东、华南及华北地区的冷库库容容量较大。其中华东地区的冷库库容容量共计2086.31万吨,占比达40%。

根据中冷联盟2021版《全国冷链物流公司分布图》统计数据,2021年全国冷库总容量为5224万吨,其中冷库百强企业总库容量为2037万吨,约占全国总库容量的39%,同比下降4个百分点,行业整体集中度不高,有突出贡献的公司头部企业还在酝酿成长,发展黄金周期依然存在。

再从我国代表性企业的布局情况去看,营业收入及冷库业务占比大多分别在20亿元及70%以上。冷库业务涵盖了从冷库项目建设、冷库工程设计实施等流程,实现了全业务链的业务扩展,总实力较强。但从业务布局的差异性来看,各大代表性企业的冷库业务布局及下游客户并未呈现较强的差异性,业务可替代性较强,行业集中度有待提升。

《“十四五”冷链物流发展规划》中明确规定,要继续完善国家骨干冷链物流基地布局,加强产销冷链集配中心建设,补齐两端冷链物流设施短板,夯实冷链物流运行体系基础等。同时对我国移动冷库的发展、物流园区、农产品批发商业市场冷库等方面提出了相应规划。预计在此政策背景下,我国移动冷库、园区农批型冷库将迎来进一步的发展。

更多本行业研究分析详见前瞻产业研究院《中国冷库行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对冷库行业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来冷库行业发展轨迹及实践经验,对冷库行业未来的发展前途做...

如在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

预见2023:《2023年中国冷库行业全景图谱》(附市场现状、竞争格局和发展趋势等)

预见2022:《2022年中国再生铝行业全景图谱》(附市场现状、竞争格局及发展前途等)

预见2022:《2022年中国铜加工行业全景图谱》(附市场现状、竞争格局和发展前途等)

预见2023:《2023年中国光电子器件行业全景图谱》(附市场现状、竞争格局和发展趋势等)

2023年江苏省冷库行业市场现状及发展前途分析 2028年冷库库容有望达644万吨【组图】

2023年广东省冷库行业市场现状及发展前途分析 2028年冷库库容有望超750万吨【组图】